가족간 계좌이체에 대한 올바른 지식은 세금 폭탄을 피하는 데 큰 도움이 됩니다. 오늘은 그 방법에 대해 자세히 알려드리겠습니다.

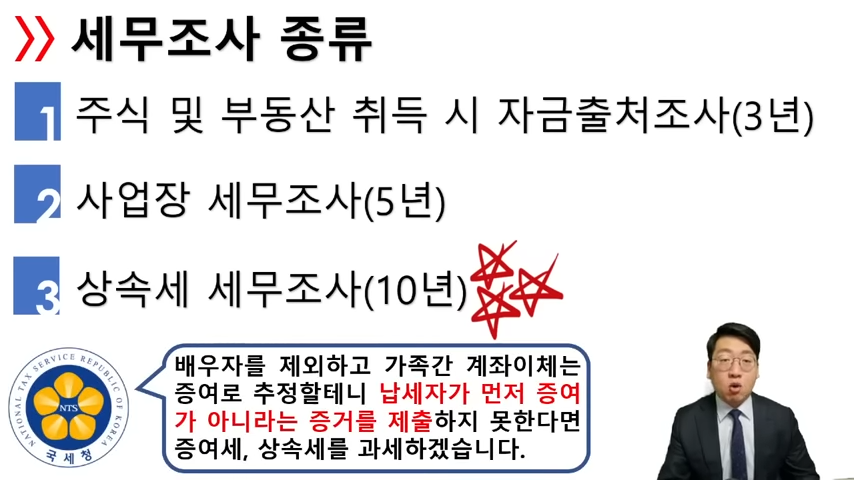

1. 가족간 계좌이체의 위험성:

가족간 계좌이체는 잘못하면 세금 폭탄을 맞을 수 있습니다. 국세청은 배우자를 제외하고 가족간 계좌이체를 증여로 볼 수 있기 때문에 주의가 필요합니다. 특히 상속세 세무조사는 최대 10년치의 계좌이체 내역을 조사할 수 있습니다.

2. 증여세를 피하는 안전한 방법:

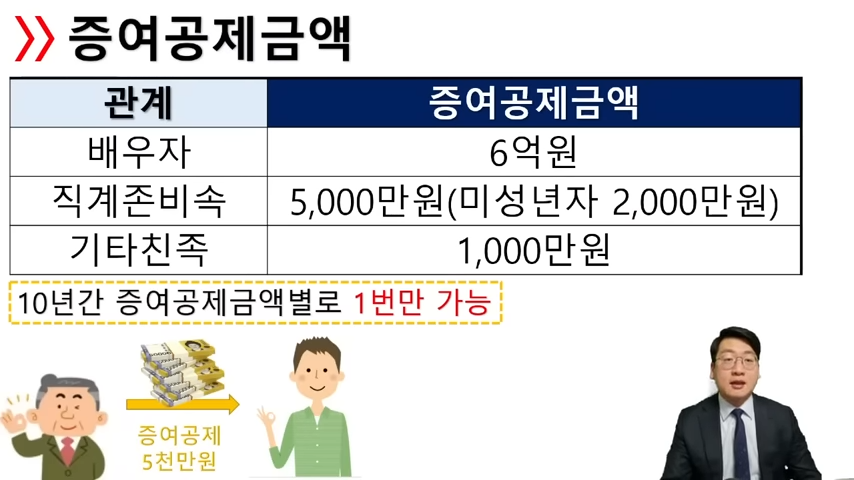

- 증여공제 금액 활용: 증여공제 금액 이하로는 증여세를 과세하지 않습니다. 하지만 10년 동안 한 번만 적용됩니다.

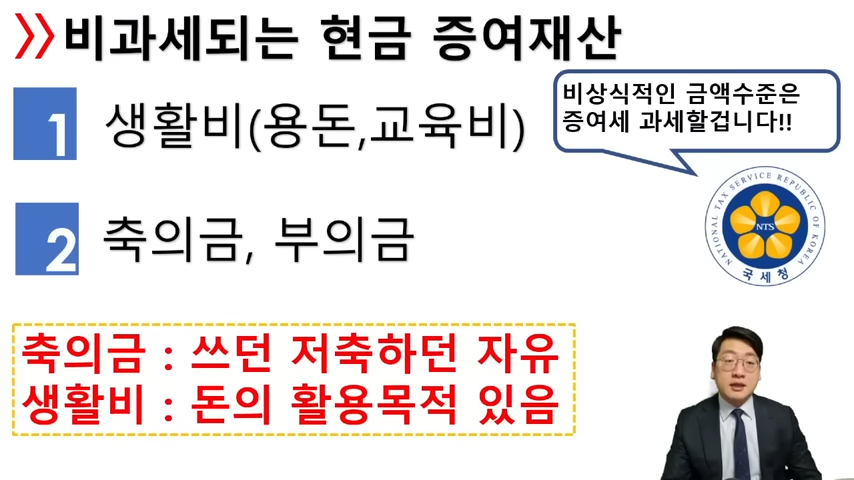

- 생활비와 축의금: 생활비와 축의금은 증여세 대상이 아닙니다. 하지만 금액이 과도하면 증여세가 과세될 수 있습니다.

- 생활비 지원: 부모님이 자녀에게 생활비를 지원하는 경우, 자녀의 소득 상황에 따라 증여세가 과세될 수 있습니다.

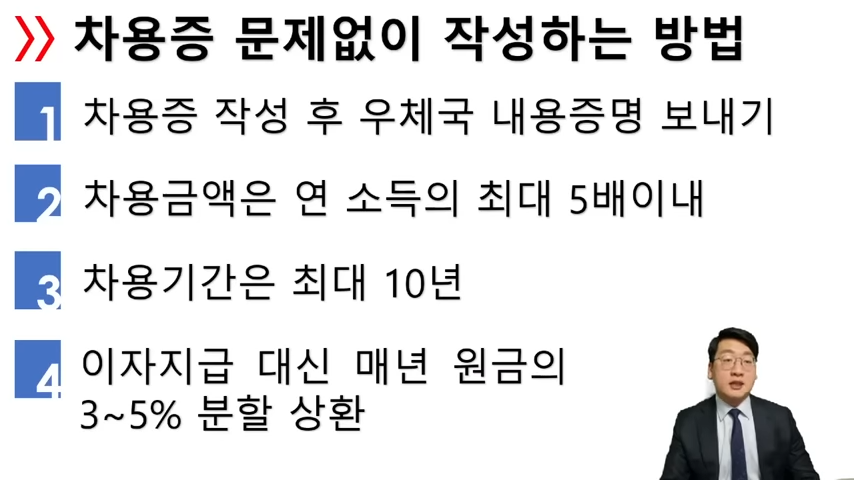

3. 차용증 작성의 중요성:

차용증을 작성하면 증여가 아니므로 증여세가 나오지 않습니다. 하지만 가족간 차용은 신뢰성을 높이기 위해 몇 가지 주의사항이 필요합니다.

- 차용증의 신뢰성: 우체국 내용증명을 통해 차용증의 신뢰성을 높일 수 있습니다.

- 차용 금액과 기간: 연소득의 최대 5배 이내로 차용하고, 10년 이내로 상환하는 것이 좋습니다.

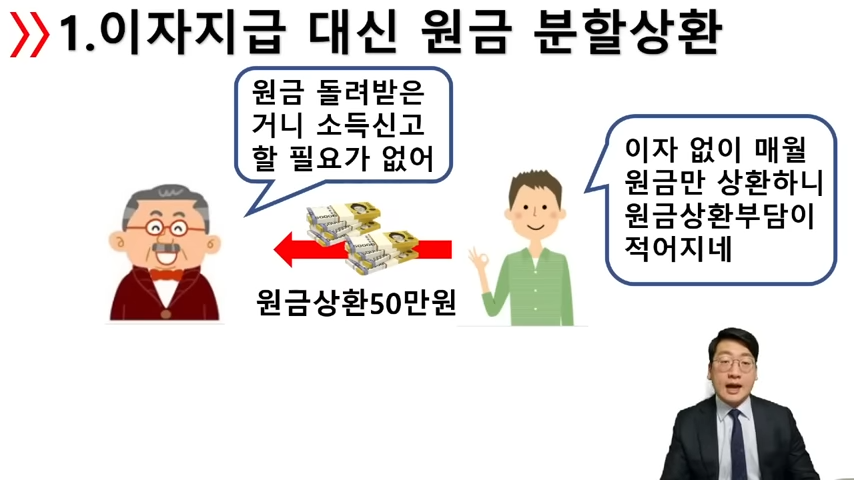

- 이자와 원금 상환: 무이자 원금 분할 상환이 더 안전한 방법일 수 있습니다. 하지만 일정 금액 이상은 이자를 지급해야 합니다.

가족간 계좌이체는 주의 깊게 접근해야 합니다. 제시된 방법을 참고하여 세금 폭탄을 피하고, 안전하게 계좌이체를 진행하시길 바랍니다. 감사합니다.

함께 보면 유용한 글

콘텐츠를 보기 전

쿠팡 쇼핑을 해보세요

X