자산, 이익, BIS 자기 자본 비율, 고정이하여심 비율을 통해

각 은행의 안정성을 비교하고 분석합니다.

“국내 15개 저축은행의 3분기 안전성 평가 결과를 확인하세요. “

목차:

- 은행의 자산 변화 분석

- 은행의 이익 상황 검토

- 은행의 BIS 자기 자본 비율 평가

- 은행의 고정이하여심 비율 비교

매 3개월마다 국내 주요 저축은행들의 안정성을 평가하고 있는데요, 오늘은 지난 11월에 공개된 15개 은행의 3분기 실적을 분석해보겠습니다. 자산, 이익, BIS 자기 자본 비율, 그리고 고정이하여심 비율을 중점으로 살펴보며, 각 은행의 안전성을 확인해보도록 하겠습니다.

1. 은행의 자산 변화

먼저, 은행의 핵심은 자산입니다. 자산이 늘어났는지 줄어들었는지를 확인했고, 웰컴 저축은행을 제외한 대다수 은행이 자산을 늘리는 모습을 보였습니다. 특히, 한국 투자 저축은행은 상당한 규모의 자산 증가를 기록했습니다. 반면에 몇몇 은행은 자산이 줄어들었는데, 이는 경영적인 어려움이나 수익 부족과 관련이 있을 수 있습니다.

2. 은행의 순이익 변화

순이익을 확인해봤는데, 대다수의 은행이 흑자를 기록하고 있습니다. 그러나 일부 은행은 상당한 규모의 적자를 기록하고 있어, 긍정적인 흐름이 계속되지 않을 경우 문제가 될 수 있습니다.

3. 은해의 BIS 자기 자본 비율

은행의 안정성을 평가하는 중요한 지표 중 하나인 BIS 자기 자본 비율은 대부분의 은행이 안정적으로 유지되고 있습니다. 특히, 5대 금융지주에 속한 은행들은 높은 자기 자본 비율을 유지하며 안정성을 강조하고 있습니다.

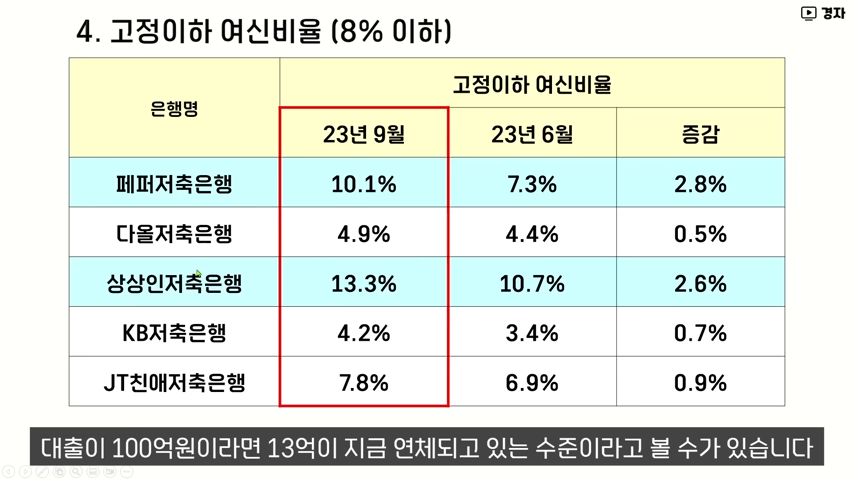

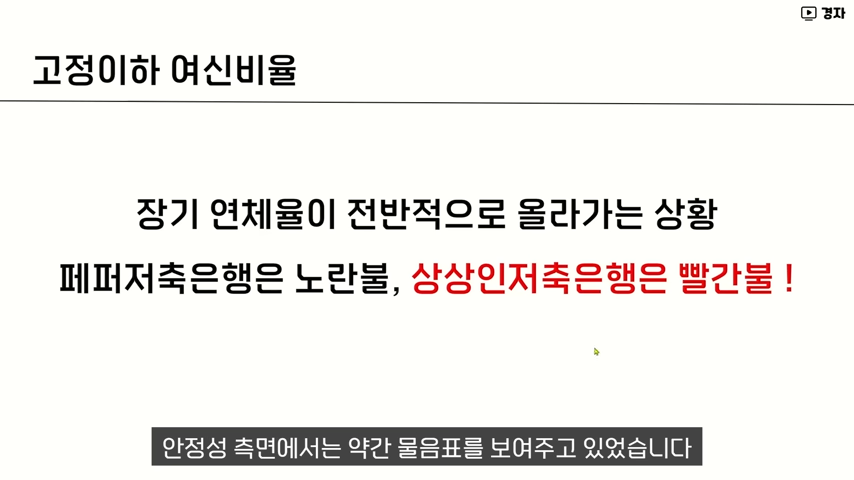

4. 은행의 고정이하 여심 비율

마지막으로, 대출 연체 비율을 나타내는 고정이하 여심 비율을 살펴봤습니다. 몇몇 은행들이 기준치를 넘어선 모습이 보이는데, 특히 페퍼 저축은행과 상상인 저축은행은 주의가 필요한 상태입니다. 상상인 저축은행은 3분기에만 407억원 적자가 나왔는데요. 적자 규모가 480억 원으로 확 늘어났습니다. 그리고 페퍼 저축은행도 3분기에 248억원 적자가 나오면서 3분기까지 04:20 677억 원 적자를 기록하게 되었습니다.

이번 3분기의 저축은행들의 안정성을 종합적으로 평가해보면, 자산과 이익의 변동이 있지만 대부분은 안정적으로 운영되고 있습니다. 그러나 적자를 유지하는 은행들도 존재하며, 고정이하 여심 비율의 증가에 주의해야 합니다. 내년에는 금리 인하로 인한 여건이 개선될 것으로 기대되지만, 지속적인 모니터링이 필요합니다. 안전한 거래를 위해 관련 정보를 지속적으로 업데이트하시기를 권장합니다.